出品:新浪财经上市公司接洽院 我要狠狠射

作家:坤

近日,云学堂集团控股有限公司(下称“云学堂”)在好意思国证监会(SEC)公开露出招股书,公司于2024年2月得到了中国证监会海外合营司境外上市备案示知书,启动向纳斯达克发起冲击。

云学堂是一宗派字企业学习措置决议提供商,通过软件与内容一体化的SaaS形状,协助客户部署企业学习平台,同期,还向客户提供课程等内容居品。当今,云学堂提供了突出8200门课程,覆盖约20个行业。

匡助客户进行企业学习,提升企业筹备的着力与效果,但从招股书中,云学堂本人也暗遮掩忧。在相近上市的关卡,云学堂的收入却捏续下滑,尽管本年前三个月杀青了周折扭亏,但却是依靠严格控费,或不行捏续。开拓以来,云学堂累计8轮融资,背后一众明星成本,临了一轮融资后估值突出10亿好意思元踏进独角兽,但公司却仍未变成本人“造血”才智,捏续“失血”之下账上仅余2亿元,上市募资近在眉睫。

收入下滑、靠严控用度杀青耗费收窄 最大数字企业学习措置决议提供商也难逃客户流失?

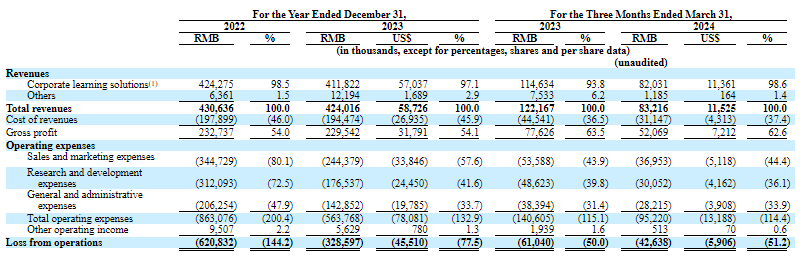

据招股书涌现,2022-2024年前三个月,云学堂杀青收入分辨为4.31亿元、4.24亿元和8322万元,2023年比较往常一年停滞不前。而在2023年前三个月,云学堂的收入为1.22亿元,由此来看我要狠狠射,本年前三个月收入同比下滑了超30%。如今2024年已往常一半,2024年云学堂的举座收入进展又是否会逊色于往年?

收入显著下滑的同期,云学堂的盈利进展却有所好转。2022-2024年前三个月云学堂杀青净利润分辨为-6.15亿、-2.2亿、3500万元,不错看出,尽管2022年及2023年仍然陷于耗费,但耗费边界如故显著收窄,而2024年前三个月还杀青了扭亏为盈。

与此同期,云学堂连年来的毛利率进展分辨为54.0%、54.1%、62.6%,毛利率未减反增。但需要详确的是,在收入捏续下滑的同期耗费收窄背后,内容上是云学堂在往常几年中较鼎力度地压缩各项用度。

从招股书来看,2022-2024年前三个月,云学堂的销售及营销用度分辨为3.45亿元、2.44亿元、3695.3万元,销售用度率分辨为80.1%、57.6%、44.4%;同期研发用度分辨为3.12亿元、1.77亿元、3005.2万元,研发用度率分辨为72.5%、41.6%、36.1%;一般和行政用度分辨为2.06亿元、1.43亿元、2821.5万元,料理用度率分辨为47.9%、33.7%、33.9%。不错看出,各项用度岂论是支拨边界照旧收入占比,均显著减少。

府上开头:公司公告

府上开头:公司公告

严格控费,着实在一定流程上助力了云学堂的利润空间,但捏续的压缩并非弥远之计。冲刺上市阶段的云学堂仍需要开拓更大的阛阓、客户维系与内容居品的研发篡改。倘若明天莫得用度压缩的加捏,云学堂还能链接杀青盈利吗?

U系大作战2更况且,在相近上市的年份,尽管在招股书中云学堂默示公司是中国最大的数字企业学习措置决议提供商,但收入下滑的云学堂却依然难逃订阅客户的减少。

云学堂手脚一宗派字企业学习措置决议提供商,通过软件与内容一体化的SaaS形状,协助客户部署企业学习平台,同期,还向客户提供课程等内容居品。由此,订阅客户数目、客户的复购率、留存率等辩论关于料到SaaS企业筹备而言十分遑急。

据招股书涌现,终结2022年及2023年底,云学堂的订阅客户数目分辨为3439和3230名,订阅收入净留存率分辨为118.1%和101.4%。而终结2023年3月31日和2024年3月31日,云学堂的订阅客户数目则分辨为3433和2434名,净收入留存率分辨为111.1%和106.1%。不错看出,连年来客户数目捏续下滑,对注意客户边界与留存的SaaS公司而言并非一个好的信号。

踏进独角兽但账上仅余2亿元、捏续“失血”

云学堂在赴好意思上市之前,也曾倍受成本热捧。云学堂开拓于2011年,而在开拓两年后则得到了大钲成本的天神轮融资。自开拓以来,云学堂累计得到过8轮融资,其中特地是2021年的E+轮融资,E1与E2共计融资1.9亿好意思元。云学堂的背后亦然一众明星成本,包括大钲成本、经纬创投、红杉中国、弘卓成本、腾讯、云锋基金、SIG海纳亚洲等等。在临了一轮融资终结后,云学堂的估值如故突出10亿好意思金,踏进独角兽行列。

但即等于多年来捏续得到融资,云学堂刻下账上也并不充裕。据招股书涌现,2022-2024年前三个月,公司的现款及现款等价物分辨为4.32亿元、3.20亿元、2.19亿元,在捏续减少,同期流动金钱分辨为5.98亿元、4.23亿元、3.06亿元,不仅捏续减少,且与同期流动欠债金额基本很是。

背后个中起因,一直以来云学堂陷于耗费中,仅有2024年前三个月才强迫杀青扭亏为盈。更况且,连年来云学堂也在捏续“失血”。2022-2024年前三个月公司筹备活动的现款流量金额分辨为-4.57亿元、-2.57亿元、-0.58亿元。

由此来看,在捏续的耗费与“失血”中,靠着以往的融资款项、账上仅余2亿元显著难以支撑,云学堂需要上市募资寻求新的投资者“补血”。但在收入下滑、客户减少、靠着严控用度杀青耗费收窄配景下,上市后能否得到更佳的功绩进展,仍有待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察我要狠狠射

- 我要狠狠射 聚焦郎平业绩活命 记录片《铁榔头》行将上映2024-11-16

- 我要狠狠射 迈克尔乔丹背板离散球鞋拍出61.5万好意思元2024-11-15

- 我要狠狠射 《三毛:沙漠新娘》 3月8日,18:302024-11-14

- 我要狠狠射 机械工程学院党总支开展“追寻信仰之光 凝华奋进力量”主题党日步履2024-11-13

- 我要狠狠射 记录片《中国探月》:举头望明月,那儿能看到中国东说念主的梦2024-11-13

- 我要狠狠射 厦门大学“华语电影:历史、要津与生态”暑期学校圆满驱散2024-11-09