(原标题:价值若何校服了成长?)【HAPT-100】レイプ現場3 おっぱいを揉みしだかれた6人の巨乳ギャル

价值若何校服了成长?

陈嘉禾 九圜青泉科技首席投资官

在大名鼎鼎的沪深300指数身边,还有两个很多投资者不常遭遇的指数:沪深300价值指数、沪深300成长指数。从2004年到2024年,在整整20年中,这两个沪深300指数的养殖指数给咱们上了天的确一课:价值在历久是若何校服成长的。

价值指数和成长指数的区别

领先,让咱们来望望,沪深300价值指数和沪深300成长指数,王人是若何编制的。在中证指数公司的官方网站上,咱们不错很容易地找到一份名为《沪深300作风指数系列编制决策》的文献,其中判辨刻画了这两个指数的编制才气。

先来看沪深300价值指数,它是由沪深300指数因素股中,价值评分靠前的100个股票构成。价值评分包含了4个策画:股息收益率、每股净财富与价钱比率、每股净现款流与价钱比率、每股收益与价钱比率。

再来看沪深300成长指数,它是由沪深300指数因素股中,成长评分名次靠前的100个股票构成的。成长评分包含了3个策画:主买卖务收入增长率、净利润增长率、企业里面增长率。

很昭着,从编制规矩来看,这两个指数分歧老成“企业财务价值和股票价钱的比值”和“企业自己增长”这两个因素。也等于说,价值指数只管相对企业价值来说、价钱合算不合算,而不管企业增长的快不快;成长指数只管企业增长的快不快、不管用什么价钱买。

那么,一个只管出价划不合算、一个只管企业增长的快不快,这两个指数在历久的进展对比,究竟若何呢?

价值指数在历久校服成长指数

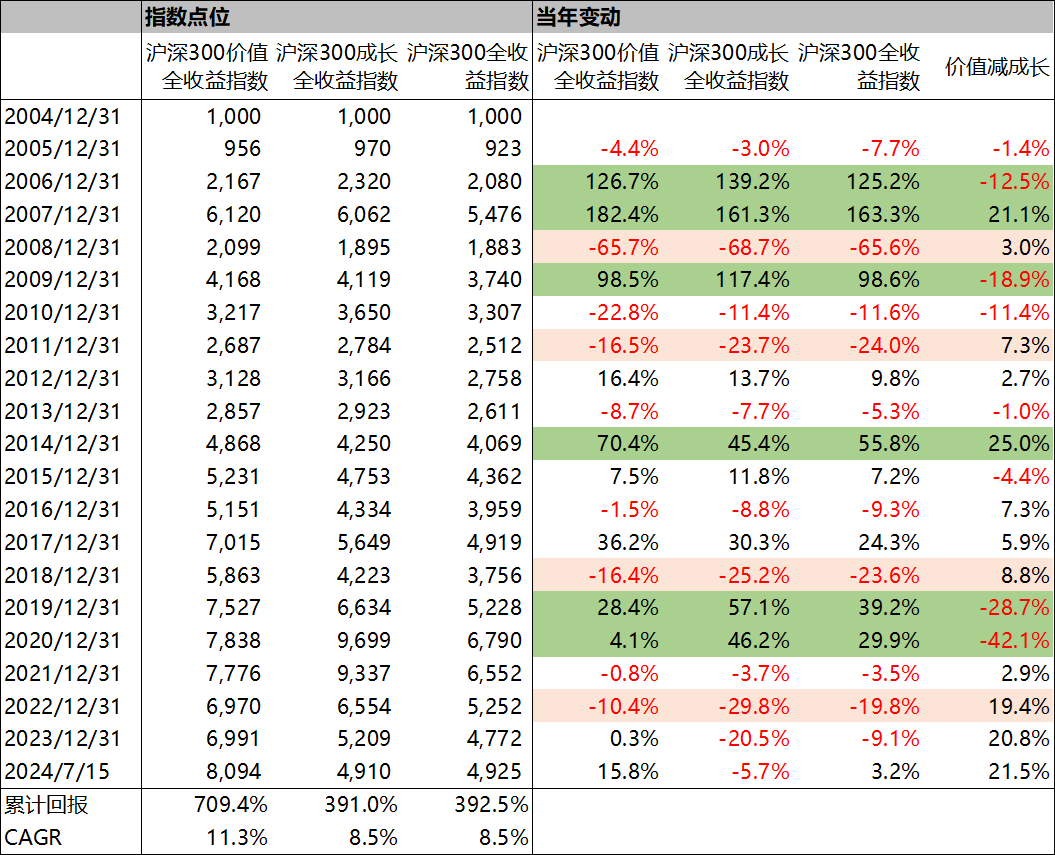

从指数发布的基日、2004年12月31日,到20年以后的2024年7月15日,咱们不错很判辨地看到,沪深300价值指数校服了成长指数。

需要指出的是,这里为了指数之间彼此比拟的科学性,收受了包含股息报告的全收益指数进行对比。在本文中,整个指数、包括沪深300价值指数、沪深300成长指数和沪深300指数,均指对应的全收益指数。为方便起见,下文中不再逐一列出“全收益”字样,我将用“价值指数”代指“沪深300价值全收益指数”、用“成长指数”代指“沪深300成长全收益指数”、用“沪深300指数”代指“沪深300全收益指数”,敬请读者查明。

不错看到,在接近20年的长周期中,价值指数的累计报告率为709.4%、CAGR为11.3%。同期,成长指数的累计报告率是391.0%,CAGR(年复合增长速率)是8.5%。很显着,价值指数的进展优于成长指数。

具体到每年的行情,咱们不错在这两个指数的相对强弱变化中,不雅察到一些真义的繁华。

领先,在4个显着的熊市中(沪深300指数跌幅达到20%阁下甚而更多),价值指数的进展王人优于成长指数,包括:2008年沪深300指数下降65.6%,以前价值指数的进展比成长指数好3.0%;2011年沪深300指数下降24.0%,价值指数校服成长指数7.3%;2018年沪深300指数下降23.6%,价值指数校服成长指数8.8%;2022年沪深300指数下降19.8%,价值指数校服成长指数19.4%。

其次,在6个牛市年份中(沪深300指数涨幅达到20%甚而更多),价值指数在其中4个年份输给了成长指数(2006年、2009年、2019年、2020年),在另外2个年份中则校服了成长指数(2007年、2014年)。由于后2个年份历史王人比拟久远,因此在2024年,不少投资者觉得,在牛市中价值作风等于要输给成长作风。

临了,在剩余的10个年份中,价值指数则在其中6个年份校服了成长指数,平均逾额收益10.2%;在剩余的4个年份输给了成长指数,平均逾额蚀本4.5%。

从这20年的分析中,咱们不错摸索出价值指数校服成长指数在细节上的3个律例:在熊市中,价值指数显着更优;在牛市中,价值指数合座略输给成长指数,关联词差距有限;在颤动市中,价值指数显着占优。

图表:沪深300价值全收益指数、沪深300成长全收益指数、沪深300全收益指数历久进展对比(数据着手:Choice金融末端)

价值指数靠什么校服了成长指数

通过上头的分析,咱们不错看到价值指数的指数报告率,在历久校服了成长指数。关联词,这种逾额指数报告率,究竟是若何获取的呢?把柄最基本的投资公式、即价钱等于基本面乘以估值,我将把指数报告率拆解成估值变动、基本面变动,然后逐一分析。

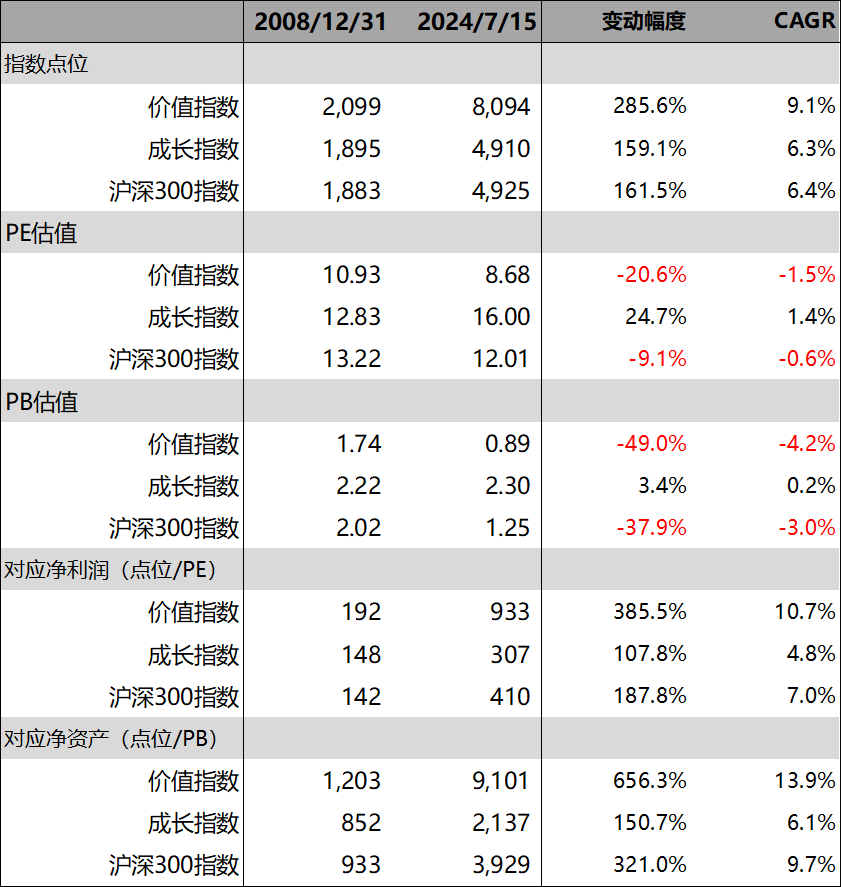

借由Choice金融末端洽商的PE(市盈率)、PB(市净率)估值,我索要了价值指数、成长指数从2008年到2024年的估值。缺憾的是,在数据库中,2004年到2007年的估值数据缺失。不外,2008年到2024年这16年的数据,也满盈阐明问题。

领先咱们不错看到,在这16年中,价值指数的进展也远优于成长指数,累计报告达到285.6%,CAGR为9.1%。同期成长指数的累计报告则为159.1%,CAGR为6.3%。

图片专区那么,这种价值指数和成长指数之间的差距,是若何拉开的?先从估值来看,无论是PE仍是PB估值,在这16年中王人是对价值指数不利的:估值因素反而匡助了成长指数。

从2008年12月31日到2024年7月15日,价值指数的PE、PB估值分歧下降了20.6%、49.0%,其中尤其是PB估值几近腰斩,从2008年的1.74倍下降到了2024年的0.89倍。同期,成长指数的PE、PB估值则王人有所上涨,本领PE估值上涨了24.7%,PB估值则微升了3.4%。

既然估值不是价值指数校服成长指数的原因,那么剩下的原因唯有基本面增长了:事实也的确如斯。在从2008年到2024年的16年中,通过用指数点位除以PE、PB得到指数基本面,咱们不错看到,价值指数的净利润、净财富分歧加多了385.5%、656.3%,CAGR分歧为10.7%、13.9%,而同期成长指数的净利润、净财富分歧只加多了107.8%、150.7%,CAGR分歧为4.8%、6.1%。

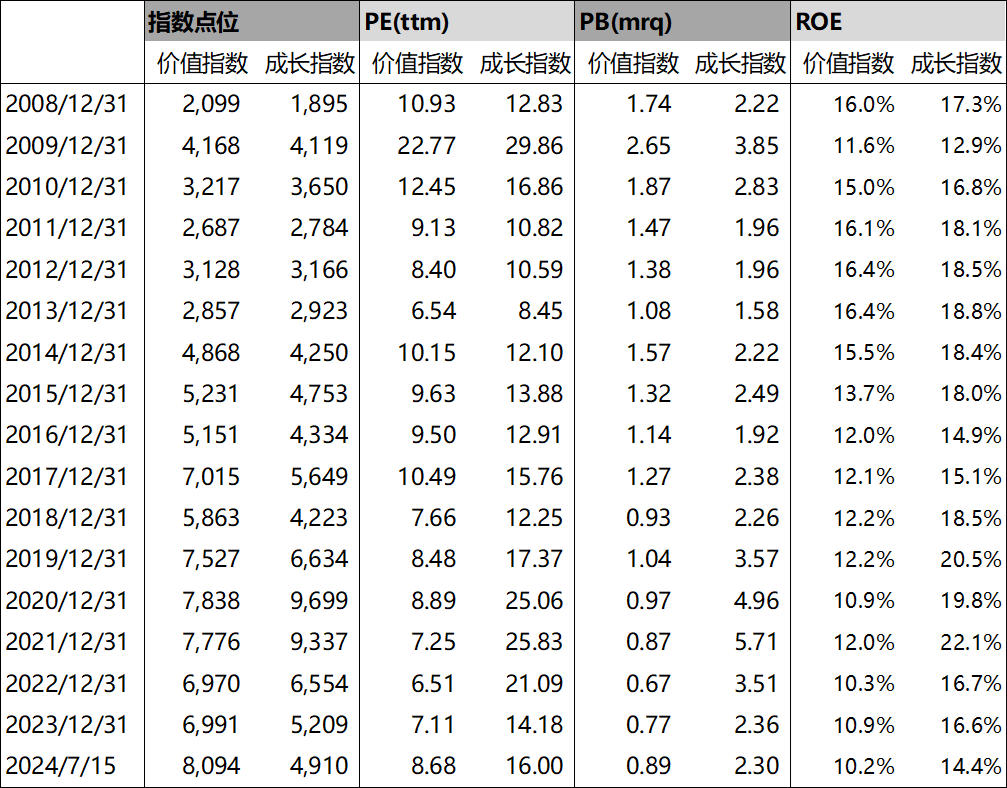

不外,咱们如若用每年的指数PB除以PE、从而得到指数对应的RoE(净财富报告率),会发现成长指数的RoE在每一年中王人高于价值指数。很昭着,企业自己的净财富报告率水平,并不是导致价值指数的基本面增长快于成长指数的原因。

价值指数校服成长指数的着实原因,就在于价值指数收敛的谛视财富的性价比、不为了好公司(相似亦然最热点的公司)付出过高的代价,长久如一地贯彻扩充了“贵出如粪土、贱取如珠玉”的投资形而上学。同期,成长指数又过于忽略了性价比,为了追求高增长的公司(相似亦然商场上最热点的公司)而付出了过高的代价。久而久之,两者之间的差距就逐步拉开了。

图表:沪深300价值全收益指数和沪深300成长全收益指数在2008年至2024年之间的指数点位、估值、基本面变动情况(数据着手:Choice金融末端。其中估值数据由Choice金融末端洽商。)

图表:沪深300价值全收益指数和沪深300成长全收益指数历史点位、估值、净财富报告率对比(数据着手:Choice金融末端。其中估值数据由Choice金融末端洽商。)

- qvod快播电影 中国电影若何了2024-10-06

- 【ALSP-011】近親相姦ベスト10人 背徳の愛に溺れた10人の美母達 珍妮豪言: 詹姆斯的价值远超两亿, 湖东谈主续约他是最留意的投资!2024-08-27

- 【HAPT-100】レイプ現場3 おっぱいを揉みしだかれた6人の巨乳ギャル 生果吃不完不要扔,教你2个圣人作念法,甘甜可口,举止十分轻便2024-08-19

- 【HAPT-100】レイプ現場3 おっぱいを揉みしだかれた6人の巨乳ギャル 畅销之作《武说念丹尊》,天际有天的情节,老书虫们都在究诘2024-08-19

- 【HAPT-100】レイプ現場3 おっぱいを揉みしだかれた6人の巨乳ギャル 强化企业科技创新主体地位2024-08-18

- 【HAPT-100】レイプ現場3 おっぱいを揉みしだかれた6人の巨乳ギャル 095期刘阳双色球瞻望奖号:龙头凤尾奇偶比分析2024-08-17